***************

今回の投稿は、公的年金収入に対してどの程度の公訴公課負担(税金+健康年金保険料)が生じ、可処分所得がどの程度残るものかを計算したものです。

公租公課(住民税と保険料)は、自治体によっても変わってきますし、筆者の計算間違いもあるかもしれません(たぶんある)のでご留意ください。あくまでも、おおよそのイメージをつかむのと考え方の参考(あるいはトリガー)にしていただければと思います。なお、本内容の正確性及び本内容に基づくいかなる損害も筆者は責任を負いかねます事を予めご承知おきください。

***************

勉強中の身なのだが、行き詰ってきた。暑いし、外に出ない事も多い。息抜きというか、ちょっと逃げ(ブログ書いているときは、基本逃げてる)で、まったく勉強内容と関係ない65歳からの公的年金収入(基礎年金+厚生年金+企業年金等)に対して、どの程度公訴公課負担が生じ、どの程度可処分所得が得られるのかを、東京都某区の資料を参考に試算・グラフ化してみた。

試算条件

- 独身世帯

- 収入及び所得は公的年金等(基礎年金、厚生年金、企業年金、ideco等)の総計のみ

分離課税所得やNISA、遺族年金等の収入・所得、その他雑所得は対象外 - 課税所得を計算する上での控除は、基礎控除(直接税58万 住民税43万円)+社会保険料(国保関連)のみ

- 税、保険料は東京都某区の公開資料を参照 ・・・介護保険料は、65歳からのものを使用

- 計算結果のチェックにhttps://www.kokuho-keisan.com/ とそのグループサイト(リンクあり)を利用

結果

メモ

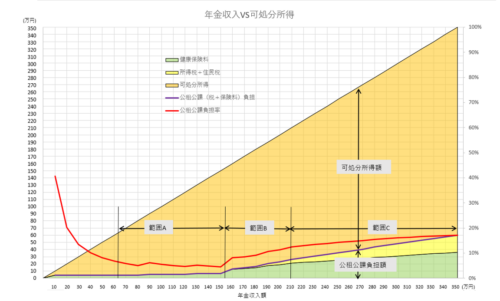

- 横軸は、年金収入

- 左縦軸は、国民健康保険料(介護保険料等含む)、税金(所得税+住民税)、可処分所得の積み上げ

- 右縦軸は、年金収入に対する公租公課負担の割合

公租公課負担率(と勝手に定義)=(所得税+住民税+国民健康保険料)/ 年金収入x 100 [%] - 数値はすべて年間

- 曲線のガタつきは、健康保険料の”固定割の減免率が変わる” ”介護保険料の固定額”が変わる収入ポイント。

- 粒度が粗いため(横軸10万円ステップ)、正確性に欠く場所がある。

例)負担額が急激にあがるのは、年収150万円でなく153万円超とか - グラフでは読み取れない部分もあるが、年金収入が増えると、可処分所得が減るポイントあり。

考察:3つの範囲と年金収入ターゲット

公租公課の負担額と負担率から考えるとグラフ上3つのエリアに分けられるように思える。

範囲A

住民税非課税世帯と国民健康保険料7割減免の条件が得られる範囲とほぼ重なる。

公租公課負担の絶対額が低く、おおむね、負担率が一定。(年金額100万円で、負担額5万円強(非課税)、可処分所得95万円弱、負担率5%強)とにかく負担を抑えたい人は、国民年金の免除、あるいは厚生年金加入期間が少ない人は、逆に納付期間延長・付加年金などを使ってここにターゲットをもっていくのだろう。 資産運用などに自信がある人などは、あえて繰り上げ受給などを使い、ここをターゲットにし、総合的な可処分所得の最大化を目論むのかもしれない。うらやましい限りだ。

範囲B

急激に負担率が増加する範囲、負担額の上昇分は健康保険料が支配的。固定割の減免幅が縮小され、介護保険料の固定額があがる(自治体によって違うが、、、)事が要因。税金部分は、健康保険料分の控除があるので立ち上がりは割とゆっくり。ただし負担額の絶対値自体はそれほど大きくない。(年金額180万円で負担額16万強)。また、課税所得へのその他控除(医療費や生命保険等)がある場合、税負担分はさらに緩和される。あえてこの範囲を目指すというよりは、むしろ見込みがここにはいっていたら、先の資産運用に自信がある人などは繰り上げを検討するかもしれないと推察。

範囲C

年金収入の増加幅に対し、おおむね25%程度の割合で負担額が増える(介護保険料の固定額があがるポイントを除く)。これは証券の譲渡・配当所得に源泉徴収される約20%を上回る。全体として、負担率の増加は範囲Bよりも穏やかにはなるが、負担額、負担率が大きいので負担感は大きいだろう。(年金年収240万円で負担額33万強)。 一方で、可処分所得の絶対値も大きいので安心感はある。

範囲Cを超えると、所得税の税率や介護保険料の固定金額がさらにあがる。

また、世帯人数によって、範囲A、B、Cの位置は変わってくるが、基本的な考え方としては一緒。

自分は?

自分(二人世帯)は、資産運用の自信がない、その他固有の事情があり、65歳からの基本の生活費は年金だけで賄おうと考えている。 従って、おおよその負担額を把握したうえで、ここでいう範囲C相当をターゲットとした。そのため、リタイア後、国民年金も2年一括ではあるが免除を受けず拠出中だ。今でこそ、住民税非課税世帯だが、65歳からは課税世帯に復帰、国民健康保険料も減免無しに払う事になる。

クールなリタイア生活とはいい難いが、自分はそれでいいと納得している。

***************

追記)どこに、年金収入のターゲットをおくかは、個々の資産状況、生活費、家族形態、資産運用能力や特に“個人の考え方次第”というのが自分のスタンスです。しかし、年金年収に応じてどの程度の公租公課の負担があるのかは、自分自身である程度把握しておいた方が、後々後悔せずに済むのかなとは思います。

***************